|

[爱卡汽车 爱卡头条 原创] 蔚来财报发布至今的半个月里,有关其经营数据的话题一直是媒体热议的内容。从“每卖一辆车,就亏损更多”到“汽车销售毛利润转正,卖车能够赚钱”,从“2019最惨的人”到稳居全球汽车市值前十掌门人,目前来看,无论是蔚来还是李斌,好像一切都是朝着好的方向发展。 但一直为“蔚来”撑腰的股市,却出现跳水式下跌。在过去的一年里,蔚来从年初不到3美元/股一度涨至62.84美元/股,涨幅超过2000%,但从一月底开始,蔚来从最高点的66.99美元一度跌到如今的41.32美元,即便是全面向好的财报也未能挽回颓势。大涨大跌之间,整个市场更显魔幻。 围绕着蔚来汽车的种种表现,爱卡汽车行业频道将通过拆解蔚来财报,理清隐藏在数据背后的秘密,为大家还原一个最真实的蔚来。

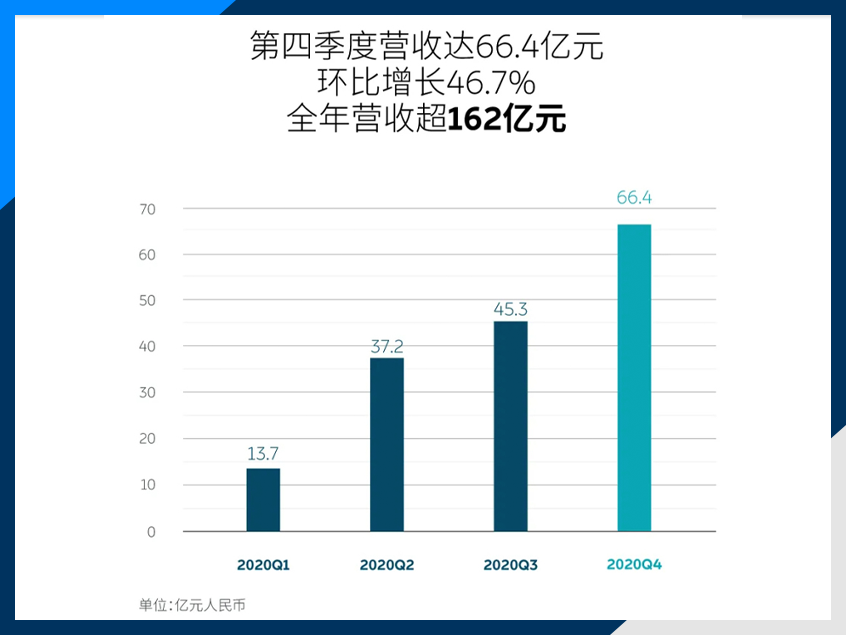

企业开始“造血” 但亏损仍超53亿元 过去一年,蔚来在市场层面上的表现直白的反映在了全年营收上。财报显示,2020年全年蔚来共交付43728辆,同比增长112.6%。得益于大幅增加的销量,蔚来营收实现了质的飞跃:2020年蔚来总收入达162.579亿元人民币,同比增加了107.8%。其中,汽车销售额为151.825亿元人民币,同比增加了106.1%;经营性亏损为46.076亿元人民币,同比减少了58.4%。 在销售成本方面,蔚来2020年财报显示全年销售成本为143.845亿元人民币,同比增长59.4%。对于销售成本增加的原因,蔚来在财报中给出的原因是交付数量的提升。爱卡汽车行业频道通过计算了解到,2020年蔚来累计交付同比增长112%,销售成本增加59.4%;2019年交付增长81.22%,销售成本增加了73.3%,可以看到销售成本的增长远远低于销量的增长。

销量大幅增长而经营性亏损减少、销售成本的增长低于销量的增长,这意味着蔚来在经营效率和成本控制上都有所提升。毛利润也证明了蔚来在成本把控方面的进步,数据显示,2020年蔚来毛利为18.734亿元人民币,相较2019年同期(-11.988亿元人民币)增加256.3%;毛利率达到11.5%,尤其是Q4蔚来毛利率达到17.2%,几乎与在开源节流方面颇有心得的理想汽车持平。对于市场而言,毛利率最能反映出企业对成本和资金的把控,尤其是对于新造车企业来说,毛利率转正就意味着企业拥有了“造血”能力。 整体来看,蔚来的销量不断增加、收入状况持续向好、经营的成本控制不错、毛利率变正,可以说是在年终大考中取得了不错的成绩。但颇为讽刺的是,被外界奉为“造富神话”的蔚来,即便实现了自我“造血”却仍处于“烧钱”模式。 此前,16名华尔街分析师平均预期蔚来2020年营收将达25.1亿美元,然而实际上蔚来2020年总营收并不及分析师预期,同时其亏损也有扩大趋势。数据显示,蔚来2020年Q4净亏损13.9亿元,环比扩大32.6%,全年净亏损为53.04亿元,这也意味着蔚来2015年成立至今已累计亏损超过300亿元。

过去一段时间,蔚来股价与市值齐飞,一度力压宝马、通用等传统车企巨头进入全球车企市值排行榜Top 5。资本层面的热度将蔚来高高架起奉上神坛,似乎外界已经很少有人再考虑蔚来是否盈利的问题,但抛却市值的光环,蔚来走过的却是一条“流血上市”之路。 烧掉300亿元是什么概念?以同在美国上市的理想为例,2020年蔚来的净亏损相当于理想的35.6倍(理想汽车去年净亏损约合1.49亿元人民币)。如果按照蔚来当前“自我造血”的能力,想要赚回300亿元净利润可以用遥遥无期来形容。 想靠卖车赚钱 但短期内无法扩张 对于当前的蔚来来说,寻求可观的利润来源已经成为相当迫切的一项课题。财报数据显示,蔚来已经不再处于 “每卖一辆车,就亏损更多”的困境,正式走上了“卖车能够赚钱”的正路。但值得注意的是,蔚来短期内并不能通过大规模扩张来实现利润翻倍。 在蔚来2020年度业绩财报电话会现场,李斌围绕着外界关注的2021年销量预期表示,由于二季度受到芯片、电池等供应链合作伙伴产能的影响,蔚来在2021年上半年产能将会维持在每月7500台左右。 据李斌介绍,在春节期间,合肥工厂产能已经完成了进一步的提升,现在通过部分产线双班的方式,具备每个月1万台车的生产能力,但受限于供应链问题,目前蔚来只能保证7500台的全供应链产能,从7月分开始,全供应链产能才有可能提升过来。 按照最高产能来计算,蔚来2021年最多将生产10.5万辆汽车。但在今年1、2月份,蔚来销量出现了下滑的征兆。数据显示,2021年1月蔚来交付新车7225辆,环比增长3%;2月,蔚来总交付5578辆,环比下滑22.8%。必须要承认的是,一季度对于车市来说就是淡季,再加上2月份里有春节假期,销量骤减也算是正常,此外蔚来ET7(参数|询价)并不会在2021年交付,这也就意味着蔚来今年并不会有全新产品,那么蔚来2021年能否将产能利用完全销量突破10万,关键就看3月份之后能不能再创奇迹了。

值得注意的是,在此次财报沟通会上,李斌还清晰表明了紧贴燃油车企的战略意图。过去几年,外界一直拿蔚来与特斯拉相比较,但事实上,蔚来想要对标的却是BBA。“有奔驰、宝马、奥迪4S店的城市,我们都会去建一个线下的门店。”李斌告诉外界,这是蔚来NIO House铺设的基本策略,2021年蔚来计划再增设20个蔚来中心和120个蔚来空间。 目前来看,BBA在电动化方面的尝试几乎均已失败告终,尤其是BMW iX3已经进行了官方降价,但豪华品牌在经验、管理、客户、渠道、资金等方面的优势不容忽略,重整旗鼓后发制人,进而蚕食蔚来的豪华新能源市场份额也未可知。受限于供应链问题的蔚来与蠢蠢欲动的BBA,究竟谁能更胜一筹,我们还需要更多的时间才能判断。 软件无法大量盈利 但仍需巨额投入 在卖车之外,摆在蔚来眼前的还有另外一项利润来源——自动驾驶订阅。电话会议中,李斌曾透露,蔚来的NOP(Navigate on Pilot,即领航辅助功能)是毛利率增长的原因之一。这也就意味着,蔚来试图靠卖软件来提升毛利率。 事实上,这也正是新造车企业区别于传统车企的一点。一位资深业内人士告诉爱卡汽车行业频道,新能源汽车的趋势是通过走量换取的市场份额,来用边际成本极低的服务、自动驾驶等软件订阅,获得长期收益。厦门国家会计学院博士生导师黄世忠在特斯拉股票市值合理性分析中也曾分享过类似的观点,黄世忠认为特斯拉构建了“硬件+软件+服务”一体化的商业模式,以汽车硬件为载体,搭载营销各种软件和增值服务,明显有别于传统车企过度依赖于硬件前端销售的盈利模式。特斯拉的战略构想是在5~10年的扩张期内,急剧扩大硬件产能,到了成熟期后,再向软件生态和服务供应商转型,实现软件和服务收入大举超过硬件收入的终极目标。

以蔚来当前的发展来看,蔚来走的也正是这样一条路。公开信息显示,蔚来当前自动驾驶订阅服务共分两种,分别是售价1.5万的NIO Pilot精选包以及3.9万的NIO Pilot全配包(全配包在有精选包功能的基础上多出领航辅助NOP、高速自动辅助驾驶Highway Pilot、转向灯控制变道ALC、道路标识识别TSR和自动限速调节ISA等 8 项功能)。 李斌告诉外界,目前蔚来的精选包以及全配包加在一起安装率在50%左右,近期能看到一些小幅度的提升。不过考虑到蔚来现有仅8.8万左右的用户以及2021年整体产能限制,业内普遍认为自动驾驶订阅付费或许将很难在短期内改善蔚来的盈利状况。 值得注意的是,自动驾驶订阅尽管无法迅速为盈利带来质的飞跃,但蔚来仍要长期为此投钱。一位关注自动驾驶的业内专家告诉我们:“当前新能源汽车市场已经和智能化相绑定,想要在市场中处于有利地位,智能驾驶方面的积累必不可少,按照英特尔公司的摩尔定律判断,未来10-20年里汽车智能技术将不可避免的发生无数次迭代,能否紧跟信息技术每一次迭代的步伐,其关键一环就是全自动驾驶能否顺利实现。但当前情况是行业对应的数字化、硬件标准已经进入到一个缓慢发展瓶颈时期,算法方面又都没有特别领先的。这也就意味着,想要实现突破就必须加大研发投入,尽可能抢先找到技术突破口。”

在过去的几年里,蔚来一直是“美股电动三兄弟”中在研发上投入最多的那个。公开资料显示,2018年蔚来研发投入达39.979亿,2019年达44亿,2020年达24.9亿。而在2021年据李斌在电话会议上透露的信息来看,蔚来今年研发投入预计将翻倍,达到50亿人民币左右。在这一预算投入下,2021年蔚来的营收压力无疑将进一步加剧。 蔚来成为“偶像” 但饭圈是把双刃剑 总体来看,过去的一年蔚来拼命降本增效,最终反映到财务数据上还是有所改善的,营收增加、亏损收窄是蔚来财报上显眼的两个标签,但在2021年,研发压力进一步增大,产能受芯片等供应链掣肘,再加上居高不下的亏损,对于蔚来而言,降本仍是必须要做的事。 事实上,最好的降本办法已经摆在蔚来眼前:学习特斯拉的“直男工科”思维,砍掉不必要的成本消耗,将重心全部放在产品本身。但对于蔚来而言,这无异于自断双臂。

关注汽车行业的人都知道,相比其他企业,蔚来最明显的“不必要”消耗就是在服务上。在蔚来ES8(参数|询价)刚上市时,蔚来利用极度完善的售前、售后体验,以及用户运营等多种手段,为蔚来的产品打出了自己的豪华调性。这套经营模式在为蔚来选择用户群体时,也为蔚来树立了品牌特色。在过去的几年间,外界批判蔚来产品不行的声音比比皆是,但挑剔蔚来服务的却鲜有耳闻。甚至蔚来的服务模式在业内已经有了专属形容词——饭圈式运营。 饭圈,原本为娱乐行业的网络用语,是粉丝圈子的简称,一般伴随着偶像明星而出现。在蔚来之前,饭圈跟汽车从未有任何联系,但蔚来凭借着极致的服务以及李斌的个人魅力,迅速圈粉一大批消费者。“早期蔚来处境艰难但从未下降过服务品质,陪伴着蔚来走过这一阶段的消费者,大多被蔚来品牌所折服,成为蔚来的粉丝,尤其是最早一批盲订ES8的用户,因为有‘同甘共苦’的经历,更容易转变为‘死忠粉’。”一位资深媒体人向爱卡汽车分析道。 不过,饭圈从来都是把双刃剑,粉丝对偶像的喜欢是带有执念的,他们容不得偶像不符合他们心中的想象,甚至偶像行为被粉丝“绑架”的现象在娱乐圈也比比皆是,蔚来此前也隐隐出现这种苗头。 最早一批死忠粉,即蔚来圈子内部所称的“钻粉”逐渐演变成了只能说蔚来各种好的代表,极大地引起了外界的反感。就连蔚来内部也存在诸多问题,有蔚来车主向爱卡汽车吐槽,“任何组织一旦做久了就很容易变成小部分人的圈子,当前蔚来社区的活跃群体大都还是老车主,新车主很难找到归属感。” 目前来看,饭圈为蔚来积攒下了强大的粉丝基础,但同时内部也出现了裂痕,至于怎么处理新老用户在蔚来社区的体验,还需要蔚来进行更多的调整。 在饭圈内部的问题之外,饭圈式运营也为蔚来带来了极大的资金压力。外界网传蔚来为粉丝包机票包住宿,2017年一场发布会烧掉8000万,“不如理想会压缩成本”这是外界给蔚来的另一个标签。 不过,在2020年,蔚来开始勒紧裤腰带,逐步减少在服务上的不必要投入,比如不再提供参加NIO Day的机酒等。数据显示,2020年第四季度,蔚来销售及管理费用同比减少21.9%,全年这部分的花费同比下降27.9%。至于这样的控制将对蔚来整体利润提供多少助益,我们还需要等到明年蔚来最新财报出来才能得知。

不过,当前蔚来也变聪明了。用户服务运营是蔚来的一大特色,预算显然不可砍去,但蔚来正逐渐转变思路,在过去的一年,蔚来开始调整代步车服务、漆面维修、基础保养等方面的体验次数/时间,在维持体验的基础上减少过度服务,转而将钱花在Baas电池租赁、换电站以及充电桩的铺设上。 相比于售后软服务,基础设施的建设不仅进一步提高消费者的使用体验,还能建立蔚来的使用生态。以Baas电池租赁服务和换电站为例,相比于普通的充电模式,换电模式不仅可以降低消费者首购成本,还可以将电池衰减问题转移至车企身上,系统性地解决因电池造成二手车残值问题。在业内看来,伴随着选择Baas模式的消费者越来越多,掌握着电池及车辆全生命周期数据的蔚来或将成为新能源二手车市场流通的主导者也未可知。 写在最后: 与舆论层面的烈火烹油鲜花着锦之象不同,仔细拆解蔚来财报就会发现,无论是产品、软件还是服务等方面,都仍存在诸多问题。此外,蔚来还面临着强敌环伺,一方面特斯拉不按常理出牌大肆收割订单,另一方面是BBA等候时机、国内科技巨头蠢蠢欲动,蔚来身上的压力更甚。 从整个市场来看,实现“自我造血”只能说是刚刚爬过新能源汽车市场“万里长征”路上的第一个山头。新的淘汰赛已经开启,至于接下来蔚来能不能层层晋级站上C位,还存在诸多的未知。 精彩内容回顾: 蔚来100kWh电池灵活升级服务延后开启 蔚来发布2020年财报 总收入大增107.8% 定名“江来” 江淮与蔚来成立合资公司 (责任编辑:) |